关键词 |

杭州公司法人变更流程,上城区杭州公司注册公司,滨江工商注册公司,注册地址杭州 |

面向地区 |

办理公司地址变更的流程:

1、携带所有材料,到新地址所在辖区登记机关提交,申请变更公司地址;

2、新址登记机关受理,填写相关申请表格,注明迁移原因、原地址、原址登记机关等;

3、持新址登记机关出具的同意迁入相关证明材料,到原登记机关办理迁出登记;

4、原登记机关开具迁档函等材料送达新址登记机关;

5、申请人凭迁出证明领取新营业执照;

6、到税务部门办理变更登记。

展开全部

1. 载入经营异常名录记录将伴随“终生”虽然可移除经营异常名录,但企业的形象永远都会有这一记录的。

2. 部门实施信用联合惩戒

3.日常经营活动受限,、担保、保险等。

4.信用受疑电商平台拒绝入驻

5.载入满三年列入严重违法企业名单

6.企业责任人任职将受限

展开全部

1. 载入经营异常名录记录将伴随“终生”虽然可移除经营异常名录,但企业的形象永远都会有这一记录的。

2. 部门实施信用联合惩戒

3.日常经营活动受限,、担保、保险等。

4.信用受疑电商平台拒绝入驻

5.载入满三年列入严重违法企业名单

6.企业责任人任职将受限

出现以下四种情况会使企业列入该名录:出现以下四种情况会使企业列入该名录:

未依照《企业信息公示暂行条例》第八条规定的期限公示年度报告的;

通过登记的住所或者经营场所无法联系的;出现以下四种情况会使企业列入该名录:

未依照《企业信息公示暂行条例》第八条规定的期限公示年度报告的;

通过登记的住所或者经营场所无法联系的;出现以下四种情况会使企业列入该名录:

未依照《企业信息公示暂行条例》第八条规定的期限公示年度报告的;

通过登记的住所或者经营场所无法联系的;

未在工商行政管理部门依照《企业信息公示暂行条例》第十条规定公示有关企业信息的;

公示企业信息中存在隐瞒真实情况、弄虚作。

未在工商行政管理部门依照《企业信息公示暂行条例》第十条规定公示有关企业信息的;

公示企业信息中存在隐瞒真实情况、弄虚作。

未在工商行政管理部门依照《企业信息公示暂行条例》第十条规定公示有关企业信息的;

公示企业信息中存在隐瞒真实情况、弄虚作。

未依照《企业信息公示暂行条例》第八条规定的期限公示年度报告的;

通过登记的住所或者经营场所无法联系的;

未在工商行政管理部门依照《企业信息公示暂行条例》第十条规定公示有关企业信息的;

公示企业信息中存在隐瞒真实情况、弄虚作。出现以下四种情况会使企业列入该名录:

未依照《企业信息公示暂行条例》第八条规定的期限公示年度报告的;

通过登记的住所或者经营场所无法联系的;

未在工商行政管理部门依照《企业信息公示暂行条例》第十条规定公示有关企业信息的;

公示企业信息中存在隐瞒真实情况、弄虚作。

被列入经营异常名录有什么影响:

被列入经营异常名录:今后在、采购、工程招投标、国有土地出让、授予荣誉称号、依法予以限制或者禁入。银行信贷、合同签订、海关通关、企业外籍人员件等、、将受到信用约束机制的影响。

提示该企业已列入经营异常名录4种不同原因申请移出异常名录:

一、未按规报送年度报告的企业,可以在补报未报年份的年度报告并公示后,携带资料(见表格底部说明)前往企业所属工商局申请移出经营异常名录,工商行政管理部门自收到申请之日起5个工作日内作出移出决定,恢复正常记载状态。

二、企业依法办理住所或者经营场所变更登记,或者提出通过登记的住所或者经营场所可以重新取得联系,申请恢复正常记载状态的,携创网工商行政管理部门自核实之日起5日内作出移出决定,恢复正常记载状态。

三、未按规定履行即时信息公示义务的企业,申请恢复正常记载状态的,应当先履行其信息公示的义务,工商行政管理部门自公示之日起5个工作日内作出移出决定,恢复正常记载状态。

四、公示信息隐瞒真实情况、弄虚作企业更正其公示的信息后,可以向工商行政管理部门申请移出经营异常名录,工商行政管理部门应当自查实之日起5个工作日内作出移出决定。

根据《企业经营异常名录管理暂行办法》的有关规定,企业对被列入经营异常名录有异议的,可以自公示之日起30日内向作出决定的工商行政管理部门提出书面申请并提交相关材料,工商行政管理部门应当在5个工作日内决定是否受理。予以受理的,应当在20个工作日内核实,并将核实结果书面告知申请人;不予受理的,将不予受理的理由书面告知申请人。

本回答由网友推荐

2

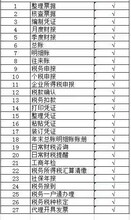

一般纳税人报税,做账详细步骤

一般纳税人做账步骤一:根据原始凭证登记。

所以说,一般纳税人每个月做账的件事就是要根据原始凭证登记记账凭证。当公司每发生一笔业务就要根据记账凭证登记明细账。在做记账凭证的时候,一定要有签字权力的人,比如经理签字后才开始做,月末的时候编制科目汇总表登记总账。

一般纳税人做账步骤二: 月末要注意提取折旧,待摊费用的摊销等等。

如果新公司开办费,在个月全部转入费用,那么如何计提折旧的分录呢?这是借管理费用或制造费用贷累计折旧。这个折旧额是根据固定资产原值,净值和使用年限计算出来的。到月末时还需提取税金及附加,也就是。由税务决定提取税金和附加税,比如城建税,教育附加税等。

一般纳税人做账步骤三:编制两个分录。

个分录:

将损益类科目的总发生额转入本年利润,借主营业务收入(投资收益,其他业务收入等)贷本年利润。

第二个分录:

借本年利润贷主营业务成本(主营业务税金及附加,其他业务成本 等)。 转入后如果差额在借方则为亏损不需要交所得税,如果在贷方则说明盈利需交所得税

计算方法:所得税=贷方差额所得税税率,然后做记账凭证. 借所得税贷应交税金--应交所得税,借本年利润贷所得税( 所得税虽然和利润有关,但并不是亏损一定不缴纳所得税,主要是看调整后的应纳税 所得额是否是正数,如果是正数就要计算所得税,同时还要注意所得税核算方法:采用应 付税款法时,所得税科目和应交税金科目金额是相等的,采用纳税影响法时,存在时间性 差异时所得税科目和应交税金科目金额是不相等的)。

一般纳税人做账步骤四:编制利润表

后根据总账的资产(资金,固定资产,应收账款,应收,短期投资 等)负债(应付 ,应附账款等)所有者权益(实收资料,资本公积,未分配利润,盈余公积)科 目的余额(是指总 账科目上的后上面所登记的数额)编制资产负债表,根据总账或科目汇总表的 损益类科目(如管 理费用,主营业务成本,投资收益,主营业务附加等)的发生额(发生额是指本月的 发生额)编制利润表。(关于主营业务收入及应交税金,应该根据每一个月在国税所抄税的数额来确定.因为 税控机会打印一份 表格上面会有具体的数字)。

一般纳税人做账步骤四:其表附余的就是装订凭证,写报注,分析情况表之类 。

后一般纳税人做账需要注意的问题:

1、以上除编制记账凭证和登记明细账之外,均在月末进行。

2、月末结现金,银行账,一定证相符,账实相符。每月月初根据银行对账单调银行账余额调节表,注意分析未达款项。月初报税时注意时间,不要逾期报税。另外,当月开出的当月入账。每月分析往来的账龄和金额,包括:应收,应付,其他应收。

以上就是一般纳税人详细的做账步骤了,一般纳税人做账的步骤要比小规模的复杂,希望给您做账报税有所帮助!

企业在开办之初,一般当月没有、、所得税等,零申报并不是不报税,长期不申报会被税务划为,要想恢复就比较繁琐。所以新企业需要零申报,就是把所要报的表零提交。关于零申报的需要注意的事项如下:

| 主营行业:工商代办 |

| 公司主营:代理记账,财税服务,注册公司,税务筹划 |

| 主营地区:杭州 |

| 企业类型:有限责任公司 |

| 注册资金:人民币5000万 |

| 公司成立时间:2017-11-16 |

| 经营模式:贸易型 |

| 经营范围:许可项目:代理记账(依法须经批准的项目,经相关部门批准后方可开展经营活动,具体经营项目以审批结果为准)。一般项目:财务咨询;税务服务;市场主体登记注册代理;商务代理代办服务;企业管理咨询;企业形象策划;非居住房地产租赁(除依法须经批准的项目外,凭营业执照依法自主开展经营活动)。 |

| 公司邮编:310000 |